Page de recherche

ABEISActualité Épargne

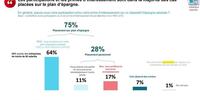

L’épargne salariale : quelle est l’option choisie par les salariés ?

ABEISActualité Épargne

La Semaine de l’épargne salariale revient du 25 au 29 mars 2024 !

ABEISActualité Épargne

Participez à la Semaine mondiale de l’investisseur du 2 au 8 octobre 2023 !

fiche_pedagogique_finance_durable_scconfin.pdf

- Publié le 20/12/2023

- fr

- pdf (1M)

ABEISACTUALITÉ à LA UNE

Publication d’une fiche d’information pédagogique sur le thème de la finance durable

ABEISActualité Banque

Livret A, LEP, LDDS, Livret Jeune… : les taux au 1er août 2023

ABEISActualité Assurance

La souscription de PERI par les mineurs n’est plus possible !

ABEISActualité Banque

LEP : relèvement du plafond à 10 000 euros

ABEISActualité Banque

Spoofing, vishing, phishing, SMishing … Attention aux usurpations bancaires !

ABEISActualité Banque

Paiements en plusieurs fois ou « mini-crédits » à l’approche des fêtes de fin d’année...

Pages

Haut de page